Nello specifico prenderò in considerazione la forza del trend, utilizzando l'indicatore adx, e la volatilità, servendomi dell'indicatore bandwidth.

Non voglio soffermarmi sulla costruzione dell'indicatore adx. In tanti forum su internet o in qualsiasi libro di analisi tecnica potrete trovare tutte le informazioni possibili al riguardo. Però è importante precisare chel'adx misura solo la forza del trend, non la sua direzione. Un trend viene indicativamente considerato forte quando l'adx supera il valore 30.

Quale è la prima scoperta? Se apporto tale modifica al sistema le sue prestazioni peggiorano...e di molto. Il problema è che peggiorano troppo. E se invece funzionasse il contrario?

Proverò a considerare validi i segnali soltanto se l'adx è inferiore a 30.

Sulla volatilità si potrebbero scrivere 1000 libri e il discorso comunque non sarebbe esaustivo. Ai miei fini ho utilizzato un indicatore molto particolare: il bandwidth. Anche qui non mi soffermerò sulla formula dell'indicatore. Insieme al bandwidth ho usato una sua media mobile. Quando l'indicatore è superiore alla sua media siamo in presenza di alta volatilità. Quando esso è inferiore alla media c'è bassa volatilità.

Bene, anche qui però molto è cambiato in corso d'opera. Facendo lavorare il sistema soltanto nelle fasi di alta volatilità avevo dei risultati molto strani: miglioravano solo le operazioni short mentre peggioravano, e di molto, quelle long.

Ho deciso di considerare il filtro buono soltanto per i trade short e di usare il filtro contrario per le operazioni long. In fondo avevo già avuto modo di considerare la diversa struttura dei rialzi rispetto ai ribassi.

Nota operativa: ho utilizzato il bandwidth su un time frame giornaliero. Il sistema ha quindi ora 2 time frame: 15 minuti e daily.

In fase di backtest ho deciso di non effettuare operazioni long il venerdì e di non effettuare operazioni short il mercoledì, inoltre ho deciso di non operare se ci sono stati dei gap su base daily.

Per la misura dello stop loss mi sono servito del grafico MAE di tradestation 9.1.

Come sempre ho effettuato i backtest con il programma Tradestation.

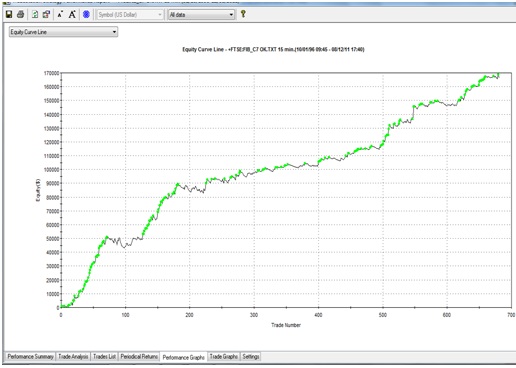

Strumento finanziario: FTSE MIB;

Time frame: 15 minuti;

Periodo analizzato: dal 1-10-1996 al 8-12-2011 (15 anni e 2 mesi)

Vediamo i risultati:

I risultati sono stati ottenuti senza alcuna ottimizzazione.

Rispetto al sistema originale è più che raddoppiato l'average trade, il massimo drawdown è diminuito di oltre il 50 %. Anche la percentuale delle operazioni vincenti ha subito un'aumento del 5%.

Infine è da considerare positivamente il fatto che tutti gli anni (15) sono stati chiusi in positivo.

Al prossimo post.