Ma è veramente possibile fare trading con profitto utilizzando uno strumento di analisi così semplice?

La sfida di questo post sarà quella di testare un trading system sulle medie mobili molto semplice. La prima cosa da mettere in preventivo è la bassa percentuale di operazioni favorevoli che tali approcci portanto con sè. Sapevo che avrei dovuto faticare per trovare dei filtri operativi efficaci. Il loro compito sarebbe dovuto essere di limitare il numero di trade e allo stesso tempo selezionare quelli più interessanti.

Motore del sistema. Utilizzerò 3 medie mobili semplici. Se la media di breve periodo è maggiore della media di medio periodo e questa è maggiore di quella di lungo periodo comprerò. Le uscite saranno più articolate: ne ho previste 4. Uscirò dai trade con uno stop loss percentuale, uno monetario, un take profit oppure se la media di breve periodo è minore della media di medio periodo e questa è minore di quella di lungo periodo.

Filtri operativi. Dopo molte prove ho scelto 3 indicatori da utilizzare come filtri operativi: l'adx, il bandwidth di John Bollinger e un ratio di volatilità storica 6/100. Ho considerato validi i risultati solo se l'adx era maggiore di 30, se il bandwidth era inferiore alla sua media e se il rapporto tra la volatilità storica a 6 periodi e quella a 100 periodi era minore di 0,5.

Come sempre ho utilizzato tradestation per le analisi, lo strumento finanziario utilizzato è il FTSE MIB, il time frame è 15 minuti e il periodo considerato è di 14 anni e 10 mesi

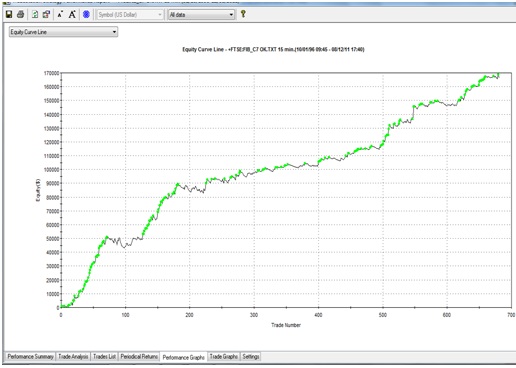

L'equity line non è affatto male ma il drawdown massimo di 23.000 euro metterebbere a dura prova le coronarie del trader più tranquillo. Dopo qualche prova decido di utilizzare un ulteriore filtro, la scelta ricade sul rapporto tra il massimo di ieri e quello della giornata precedente.

Ecco i risultati

Il drawdown massimo è diminuito di oltre il 33%, il profit factor è ora di 1.67, l'average trade è 441 euro, la percentuale di operazioni vincenti è del 43,40%, molto buona per un trading system trend following. L'unico dato che è peggiorato è il net profit. Per avere un sistema più qualitativo ho duvuto accettare una diminuizione dei guadagni.

Come sempre non ho effettuato ottimizzazioni.

Al prossimo post.