Il trading system Telemaco I, si è comportato molto bene nei

test precedenti, durante i quali ai più attenti di voi non saranno sfuggite le

considerazioni sul filtro basato sul CCI (commodity channe index). Ogni volta

che l’RSI tagliava il livello 70 il CCI si trovava già sopra il valore +

100. Il CCI è più tempestivo e lo è

sempre.

Ecco la nostra idea di trading: compreremo quando il CCI

supera il livello + 100 e venderemo

quando scende sotto – 100. Chiaramente si tratta del classico sistema stop and

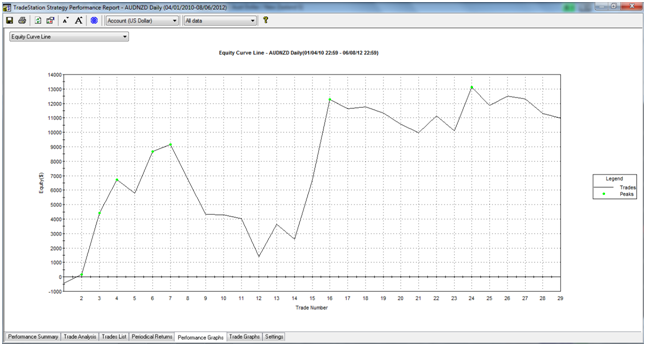

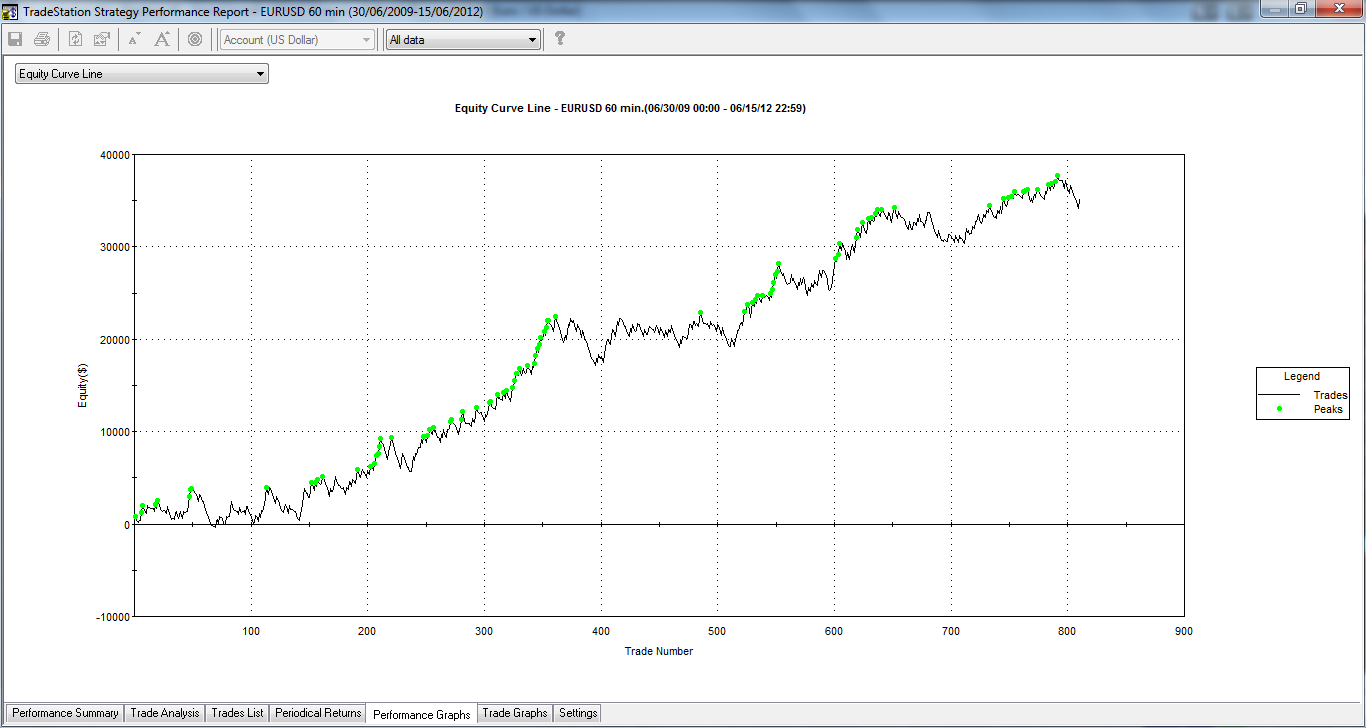

reverse. Lo strumento finanziario su cui è stato testato il trading system è il cambio EURUSD, time frame 1 ora.

Ecco che risultati avrebbe ottenuto dal 30 settembre 2009 al 15 giugno 2012:

Proverò a migliorare un po’ inserendo delle semplici regole

di risk management: fissiamo uno stop loss a 300 $ e stop profit a 1300 $.

Due considerazione su tutte: il numero di trade è molto

elevato e l’andamento dell’equity line comincia a far sperare in qualcosa di

positivo. Il net profit è 30.470,60 $, il profit factor 1,13, il massimo

drawdown 16.081,70, l’average trade 29,09 $,

la percentuale di trade vincenti soltanto del 25,85 %.

Proverò ad inserire dei filtri come, ad esempio, inclinazione

della media mobile, ad aumentare il periodo di calcolo del CCI, a chiudere le

posizioni alla fine della giornata, a togliere il take profit.

So cosa avete appena pensato: lo stop loss no, non lo toglierò

mai dai miei sistemi! Della serie toglietemi tutto ma non il mio stop loss!

Chiaramente non è ciò che mi attendevo.

Non sto qui a riproporre tutti i passaggi, il numero di

test, le idee buone e quelle pessime testate.

Durante i backtest ho avuto momenti di

scoraggiamento: ogni cosa sembrava peggiorare o comunque non migliorare, il

sistema originario. Forse il sistema raccoglieva un’idea di trading già ottima

in sé. Forse, più probabilmente, stavo andando nella direzione sbagliata.

E se utilizzassi il CCI in modo diverso? Ad esempio

comprando al taglio della sua media mobile a 4 periodi e non sul taglio del

valore + 100?

Forse ci sono.

Stop loss e take profit vanno però ricalcolati, per semplificarmi

la vita decido che il rapporto tra i due debba essere 1 a 2. In questo modo avrò un

input in meno. I lettori che conoscono i pericoli dell’overfitting approveranno

questa mia decisione.

Nel processo di lavorazione e di inserimento e backtest con

tradestation è emerso che ciò che funziona per i trade long sembra non essere

altrettanto efficacie per le operazioni short. I trade long e gli short hanno

una struttura profondamente diversa. Chiedendo aiuto all’ottimizzazione mi sono accorto i long funzionano meglio se il CCI < 60 e gli short se il CCI < -50. Proprio così, è stata una sorpresa. Mi sarei aspettato che per i long il CCI dovesse essere maggiore di un certo valore, invece…

A proposito di ottimizzazione, quale sarebbe stato il valore

temporale migliore per calcolare il CCI al fine di ottimizzare il net profit?

Prima considerazione: tutti i parametri sono buoni. Segno

che il sistema è complessivamente robusto.

Sicuramente il valore migliore sarebbe stato 40, e questo per

due motivi. Per il valore assoluto che il net profit raggiunge e, soprattutto, perchè rappresenta

il centro di un intorno con valori molto stabili e, come già accennato, tutti

positivi.

L’equity line mostrata si riferisce al CCI calcolato a 50

periodi, soluzione non ottimizzata e che non cambierò.

E’ importante capire che l’ottimizzazione può aiutarci ad avere

sicurezza nel sistema. Cercare la perfezione su dati del passato non ci aiuterà

a overperfomare i mercati in futuro. Capire di aver progettato un buon trading system

in cui, pur variando i valori degli input i risultati restano comunque buoni ci

aiuterà invece tantissimo. Per chi come me progetta sistemi avere fiducia nei

propri trading systems è tutto e quando le cose vanno meno bene è l’unica cosa

a cui aggrapparsi per continuare ad eseguire i segnali in attesa di tempi

migliori.

Il trading system presentato si chiama Anchise I.