Riprendendo il discorso cominciato con il post precedente, ho effettuato un backtest sul cross AUDNZD, dollaro australiano – dollaro neozelandese. Il test è stato condotto su quattro diversi time frame compresi tra un'ora e un giorno. Il periodo del backtest va dal 1 aprile 2010 al 8 giugno 2012. L'obbiettivo era quello di valutare se i buoni risultati testati con successo sul time frame ad due ore sarebbero stati replicati su orizzonti temporali diversi.

Time frame 1 ora: le premesse sono incoraggianti, net profit

superiore ai 35.000$ buon andamento dell’equity line, l’average trade non è

altissimo: 47 $ senza considerare

commissioni e slippage.

Time frame 2 ora: il net profit rimane sostanzialmente lo

stesso, l’equity line è buona, l’average trade raddoppia: 95 $ senza

considerare commissioni e slippage.

Time frame 4 ore: il net profit più che dimezzato rispetto

al test precedente, l’andamento dell’equity line comunque rimane buona.

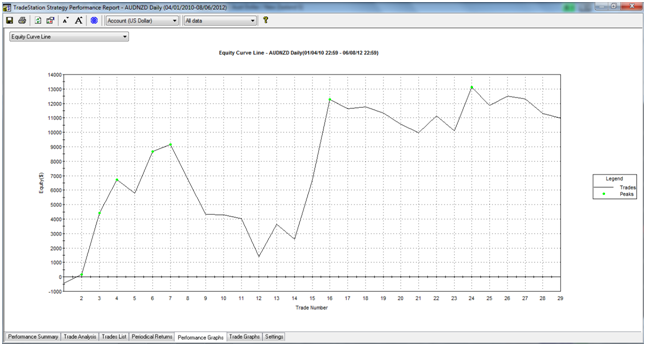

Time frame Daily: il net profit rimane lo stesso del test

precedente ma il basso numero delle operazioni fa perdere significatività statistica al

test.

Quali sono le considerazioni finali? Innanzitutto è sicuramente possibile affermare che il trading system testato sul cross AUDNZD ha dato risultati positivi su ben quattro orizonti temporali diversi, sebbene il test con time frame daily sia statisticamente poco significativo. Tra i time frame con risultati più lusinghieri preferisco quello a due ore perchè, a parità di risultati, ha un trade medio doppio rispetto a quello ad un ora. Praticamente effettua la metà delle operazioni e in ognuna di esse guadagna il doppio.

Sebbene siano molto difficili da scovare e possano essere considerati delle mosche bianche nell'universo del trading automatico, esistono dei trading system in grado di operare con profitto su diversi time frame e che, per questa loro peculiarità, possano essere considerati robusti.

Il prossimo passo sarà testare lo stesso sistema su diversi strumenti finanziari.